こんにちは、ビジョンズ編集部です。度々、海外で理念経営をしている企業を取り上げてきましたが、今回は取り上げるのはバングラディッシュのグラミン銀行です。

創設者のムハマド・ユヌス氏は、マイクロ・クレジットという無担保で人々に少額の融資をすることで、貧困の負のループから抜け出す仕組みを生み出し、2006年にノーベル平和賞を受賞しました。また、現在ではよく耳にするソーシャル・ビジネスという言葉を作ったのもユヌス氏と言われています。

2020年現在は、ユヌス氏はバングラディッシュ政府との確執から、グラミン銀行総裁を退いていますが、マイクロ・クレジットやソーシャル・ビジネスという仕組みを用いて、世界中の貧困を撲滅させるため、精力的な活動を続けています。世界から貧困をなくすという使命の実現に向け、銀行という枠に留まらず、様々なサービスや事業を展開させるなど、理念を軸にした多角的な事業の広がりも見せています。

ユヌス氏の事業の生み出し方には、明確には言及されていませんが、ドラッカー氏が掲げている経営を行う上で大事にすべき5つの問いにも通じる流れがあり、使命と事業が連動した理念経営が意識されているように感じます。

今回は、ユヌス氏が自らの使命とどのように出会ったのか。そしてその使命実現のためにどのような仕組みと組織を生み出し、事業を通じてビジョン実現を目指してきたかを下記の“ドラッカー5つ質問”と重ねながら紹介していきたいと考えています。

「われわれの使命は何か?」

「われわれの顧客は誰か?」

「顧客にとっての価値は何か?」

「われわれの成果は何か?」

「われわれの計画(事業)は何か?」参照:「現代の経営・上」P・Fドラッカー著 上田惇生訳(ダイヤモンド社)

1:世界最貧国バングラディッシュの現実

バングラディッシュ(正式名はバングラディッシュ人民共和国)は、首都をダッカに置く、人口約1億5940万人の南アジアにある共和制国家です。

1971年に、人口の多数を占めていたベンガル人によって、パキスタンから独立を果たしましたが、経済が安定せず1日2ドル未満で暮らす貧困層が人口の75%を超え、世界の最貧国の一つに数えられています。

※2011年アジア開発銀行調べ

人口は世界7位(2015年)と多いのですが、国土が狭いうえに主力となる産業がなく、農業などの一次産業に頼っている状態です。さらに自然災害が多い地域としても知られ、サイクロンや洪水、干ばつにより住む家や畑といった生活基盤を奪われて飢餓してしまう人たちが今でも存在しています。

人々が貧困から抜け出すことができないのには、慣習的、文化的な背景も影響しています。バングラディッシュでは、女性は人前に出ることがなく、基本的に夫以外の男性と話すこともありません。

このような慣習の中で女性は外で働くことが制限され、屋内という限られた範囲でしか働くことしかできず、収入は限られています。

このような極端な男性主体の文化の中で、家族は父親の稼ぎに頼るしかありません。まだ父親に仕事があればいいのですが、国自体の経済が低迷しているため、安定した職もなく、多くの家庭が貧困に窮しているが現状です。

2:グラミン銀行創業者ムハマド・ユヌス氏とは?

参照:https://unfoundation.org/who-we-are/our-people/muhammad-yunus-bangladesh/

グラミン銀行創設者のムハマド・ユヌス氏は、もともとバングラディッシュ(当時はパキスタン)のダッカ大学を卒業し、アメリカに留学して経済学の博士号を取得します。その後、1971年のバングラディッシュ独立をうけて帰国し、南部のチッタゴン大学で経済学を教えていました。

美しくエレガントな経済理論によって、あらゆるタイプの経済問題は解決でき、世界の人々を豊かにすることができる。そう学生に教えることに喜びを感じていたユヌス氏。しかし、1974年の深刻な大飢饉の際に自分が学生たちに教えていることと、現実に目の前で自国の人々に起こっていることのギャップに苦しみます。

大飢饉を受け、人々は食料を求めて都市部に押しかけ、街は飢餓で苦しむ人々で溢れます。一歩教室を出れば、そこには数え切れないほどの死体が転がっており、あれほど心酔していた美しい経済理論は何も役に立ちませんでした。

その現場を目の当たりにしたユヌス氏は、一念発起し、近くのジョブラ村でのフィールドワークを通じて、母国が抱える貧困の原因に向き合うことを決意します。

最初は、慣習や警戒心から、村で暮らす女性と直接話すことさえできない状態でしたが、ユヌス氏は我慢強く対話を続け、大学の女学生を通じてのヒアリングを通じて、村で暮らす人々の現状を明らかにしていきます。

その中で出てきた課題が、社会における女性の地位の低さと不安定さ、そして、いくら働いても貧困から抜け出すことができない負のスパイラルの存在でした。

貧困の元凶を知ったユヌス氏は、負のスパイラルを断ち切るべく、女性が自立するための資金として、ジョブラ村全体でどのくらいの資金が必要かをリストにしてみました。その結果、たった27USドルがあれば、42世帯が貧困のスパイラルから抜け出せる可能性があることが分かったのです。

その場は、自分のポケットマネーから資金を出したユヌス氏ですが、それでは本質的な解決策にはなりません。「担保になるようなものもなく、信用もない彼女たちのために、少額でも無担保で融資ができる仕組みを作らなければいけない。」

この気づきからマイクロ・クレジットという発想は生まれ、やがてグラミン銀行の誕生へとつながっていくのですが、その道のりは慣習やルール、固定観念や権力との戦いの連続でした。

まずユヌス氏は無担保で彼女たちに融資をしてくれる銀行を探しましたが、融資を返すあてもない貧困層の人々を相手にしてくれる銀行はなく、誰もがユヌス氏の考えを大学教授が掲げる理想論であり、机上の空論だと、まともに取り合ってくれませんでした。

コラム “貧困層と富裕層、融資の返済率はどちらが高い?”

当時のバングラディッシュの融資に対する利用者の返済率は異常に低く、裕福な事業主であるもかかわらず、10%前後の返済率の銀行もあったそうです。ほとんど返さなくて当たり前といった信じがたい世界です。そこまで悪い回収率にもかかわらず、富裕層には融資を行い、貧困層には返せる見込みがないという理由で融資を断る銀行の態度にユニス氏は、怒りを通り越して、呆れたそうです。一方で、融資開始後のグラミン銀行の利用者の返済率は、全員が貧困層に属しながらも90%以上。この事実からも、当時の金融機関が国民を判断する基準の不公正さが浮き彫りになっています。

さらに、かつては政党が選挙の際に、「政権獲得したら、国民の借金を帳消しにする」という公約を掲げることもあり、投票者が借金をなくすために、支持政党を選挙毎に変えたため、政治が安定しなかったという時代背景もあったそうです。

そこで、当初はユヌス氏自身が保証人となって、銀行から融資を引きだしていたケースもあったそうですが、1977年活動の内容を聞いたバングラディッシュ農業銀行が新しい実験的な取り組みとして、ジョブラ村に新支店を設立し、その運営をユヌス氏に任せてくれることになりました。

ユヌス氏はその支店に“グラミン”(村という意味)をつけ、グラミン銀行は“バングラディッシュ農業銀行実験的グラミン支店”という名前で、正式な銀行業を始めることになりました。

その後、グラミン銀行はジィブラ村で成功を収め、マイクロ・クレジットのさらなる有効性を実証するため、グラミン・バンク・プロジェクトとして、様々な銀行の支店を借りながら全国で実績を積んでいきます。そして、1983年にはその実績が証明され、晴れて正式なグラミン銀行となりました。

グラミン銀行は、政令により政府が60%、メンバーが40%の株を持つ、特殊銀行として設立されました。ユヌス氏が自らの使命に気づくきっかけとなった1974年の大飢饉から9年。ようやくその思想が現実のものとなったのです。

3:グラミン銀行の理念。「われわれの使命は何か?」

上記のような経験を経たユヌス氏がグラミン銀行を通じて、どのような使命を実現しようとしていたかを、ここで一度まとめてみます。

グラミン銀行としては、公式にはミッション・ビジョン・バリュー・スピリットという名称で理念を規定していませんが、メディア編集部が内容を踏まえ、独自に理念体系として整理しています。※原文を編集部で翻訳しているため、日本語訳は公式なものではありません。

詳細は後ほど紹介していきますが、貧困をこの世からなくすために、貧困家庭の女性(母親)を顧客すること。貧困の負のスパイラルを断ち切るために、自立のための事業資金を融資すること。貧困から抜け出すまでを成果とすること。そして、一貫して借り手のための銀行であること。これらの理念からは、ユヌス氏の貧困の元凶と対峙する強い意志が現れています。

“グラミン銀行の理念”

ミッション:

貧困のない世界をつくる。

※2050年までに貧困に困る人が1人もいなくなる。

ビジョン:

貧困を博物館へ

※貧困は過去のものとなり、見られる場所は唯一博物館だけとなる。

顧客:

最も底辺部にいる25%の人々。主に貧困家庭の女性(母親)。

バリュー(提供価値):

最も底辺部にいる25%の人々の生活の質を向上させる。

バリュー(提供価値)の成果をはかる10の指標:

毎年、グラミン銀行の行員は、借り手全員が貧困から抜け出すために、メンバー(借り手)の経済的な改善があったかどうかを評価するため、下記の10項目を指標と定め、実際に一家庭づつ訪ねて成果を測っている。

1) 家族が、トタン屋根があり家族分のベットがあるか、少なくとも約400ドルの価値のある家に住んでいること。

2) 家族全員が、掘り抜き井戸から汲み上げたきれいな水、煮沸させたか、みょうばんで消毒された水、錠剤やフィルターでヒ素を取り除いた水を飲めているか。

3) 身体的、精神的に的確な6歳以上の子ども全員が小学校に通っているか、小学校を卒業していること。

4) メンバーが毎週200タカ(1タカ =1.25円)以上の返済ができるようにすること。

5) 家族全員が、清潔なトイレを利用していること。

6) 日常生活で必要な家族全員がショールやセーターといった冬服や毛布、蚊帳などを不足なく持ち合わせていること。

7) 家族に何かあった時に頼れるように、野菜や果物などの栽培による副収入源を持っていること。

8) メンバーが平均5000タカ(約6000円)の貯金を維持していること。

9) 年間を通してメンバーの家族全員が問題なく三度の食事を摂れていること。 一人も一年を通じて飢えを経験していないこと。

10) 家族全員が健康を意識できていること。もし、家族の者が病気になった時には、医療機関の適切なサービスを受けることができ、治療代が支払えること。

メソッド オブ アクション (行動規範):

グラミンのメンバーは、下記の原則に従った行動します。

1、すでにある解決策を用いるのではなく、ゼロベースで問題に取り組むことから始めます。信用とは、すでに存在する銀行による金融システムではなく、現事実の社会的背景に準ずるべきです。

2、何事にも進歩的な態度で臨みます。発展とは、事業者の志と献身が必要とされる長期的なプロセスです。

3、クレジットとは貧困で苦しむ人々に仕えるものであって、その逆の状態であってはなりません。グラミン銀行のメンバーは村を訪れ、借り手を理解する必要があります。

4、ターゲット層の中に明確な優先順位を設けます。私たちのプライオリティは、貧困から抜け出すために融資を必要としているにも関わらず、クレジットを得ることができず、貧困に打ちひしがれた人々です。

5、クレジットは借り手によって自由に選択された、収入を得るための活動から始めます。そして、借り手にとって返済が可能な仕組みになっていなければいけません。

6、同じバックグランドを持ち、お互いに信頼関係のあるメンバーによって構成された小さな非公式のグループを私たちは信頼します。

7、貯蓄は信用を得るためには必要ですが、必須条件ではありません。

8、可能な限り手続きをシンプルに標準化された仕組みにする事で、借り手を近くで見守れるようにします。

9、財務バランスを保証するために、できることは全部します。

10、厳しさや想像力、地域環境への理解と尊敬に基づき、本当の発展的倫理観を持ったリーダーを育てる事で、人材への投資を行います。

4:貧困の定義と助けるべき相手を明確にする。「われわれの顧客は誰か?」

参照:グラミン銀行ウェブサイト(http://www.grameen.com/)

ユヌス氏は、独立以来バングラディッシュが世界から数百億ドルの支援を受けているにも関わらず、貧困が無くならない幾つかの理由をあげていますが、根本的な問題は貧困の定義の不明確さからくる支援先の設定ミスでした。

そもそも貧困には程度があり、一概にどの状態が貧困であるかを定義することが難しく、実際に現地で暮人々暮らしを見なければ、本当の貧困とはどういう状態なのかを判断することはできません。

バングラディッシュが受けてきた多額の支援は、本当に助けが必要な貧しい人々の生活改善にはつながっていませんでした。

港や橋、道路の整備、海岸や川岸などの治水工事など、発展途上にあるバングラディッシュにとって公共のインフラ整備はもちろん大事ですが、それが直接貧困層の生活改善には繋がりません。むしろ、これらの公共事業で最も利益を得ているのは、工事関係者や政府関係者であり、貧困の名を借りた裕福な層とも言われています。

そこでユヌス氏は、貧困に窮している家庭への直接的な支援をすべきだと考えます。さらに貧困家庭を支援対象として認定する際にも、もう一歩踏み込んで本当に手を差し伸べるべき貧困家庭とは、どのような状態に瀕している家庭なのかまで明確に定義することにしました。

つまり、バングラディッシュにおいて貧困の度合いを測ることができる物差しを決めたのです。

“貧困家庭の定義(一部)”

仕事があるか、ないか。

読み書きができるか、できないか。

土地を持っているか、いないか。

家があるか、ないか。

家族が1年間暮らせる食べ物がつくれるか、つくれないか。

栄養失調になっているか、いないか。

子供を学校に通わせられているか、いないか。

・・・

上記基準によって貧困と認められ、適切な家庭に対し支援がされても、これで一見落着とはなりません。

なぜなら、家庭への支援は家長である男性(父親)が全てを受け取ることを意味し、その多くが立場の弱い女性や子供にまで届かないからなのです。貨幣に触ったことすらない女性も珍しくありません。

支援のほとんどは男性自身のために使われ、商売の資金や子供の教育といった未来につながる投資には使われることはありません。そして、その支援金が尽きると、元どおりの貧困生活に戻ってしまう。そんな酷い現実が現場では繰り返し起こっていました。

文化・慣習的に男性の権力が強いバングラディッシュでは、女性の社会的地位が不安定です。そのため多くの女性が家のことや子供のことを第一に考え、経済的自立のために支援金を使う傾向があります。

つまり、未来を改善するためのキーパーソンは、父親ではなく母親。貧困の根本解決のために支援すべきは貧困家庭の女性、特に母親であるべきだという事実を、ユヌス氏は見出します。

社会から見た本当の貧困とは何か。本当に助けるべきは誰か。

既存の支援が貧困の撲滅につながらないのは、上記の問いに対する間違った答えが原因でした。しかし、このような間違いは、私たちの事業においても十分起こりえます。ドラッカー氏の問いで例えれば、“我々の顧客は誰か”という質問に答える難しさとも言えるでしょう。

一見、正しいことを、正しい相手に向けて、正しく行なっているようでも、実際に現地に行って、直接現場を見なければわからない。ユヌス氏は実際のフィールドワークを通じて、国際社会からは見えない貧困問題の本質的な課題。そして、本当に苦しんでいるターゲット。つまり真の顧客を発見したのです。

5:貧困問題の本質的解決に迫る。「顧客にとっての価値は何か?」

参照:グラミン銀行ウェブサイト(http://www.grameen.com/)

本当のターゲット(真の顧客)が明確になったうえで、次に解決すべきだったのは女性が一生懸命働いても貧困から抜け出せない負のスパイラルの存在でした。

前述のように多くの女性は、家庭で竹などを使ったカゴ作りなどの手仕事をすることで収入を得ているのですが、そこには“パイカリ”と呼ばれる高利貸兼、仲買人が存在していました。そして、彼らこそが働く女性たちにとって、決して抜け出せない貧困のスパイラルを生み出す原因となっていたのです。

パイカリは、竹カゴづくりの材料を5タカ(約6.25円)で女性に売ります。女性はその竹を使って1日かけて竹カゴをつくります。そして、出来上がったカゴを同じバイカリが、今度は仲買人として、5タカ50パイサ(約6.875円)で買い取ります。

つまり、女性の利益は1日朝から晩まで働いて、わずか50パイサ(約0.625円)のみ。パイカリは竹の材料費を高く売り、出来上がったカゴは安く買い取ることで、利益を得ています。このような状況下では、いくら働いても女性が貧困から逃れることができないのは当たり前です。

フィールドワークを経て、この事実を知ったユヌス氏は愕然としながらも、大事なことに気づきます。問題は、高利貸しそのものではなく、最初の材料費の5タカさえ用意できないという現状です。

裏を返せば、彼女たちには手に職があり、自分で商売ができるポテンシャルは持っており、無いのは操業資金だけ。最初の資金さえなんとかできれば、誰からもお金を借りずに、自分たちで継続して商売することができるわけです。

マーケットに行って自分の手で竹カゴを売れば、より大きな利益も生まれ、融資を返すことも、貯蓄することだってできるのです。自分で商売を回すことができれば、男性の力を借りずに自立することもでき、子供の教育費も払うことができる。それこそが貧困から抜け出すこともできるはずです。

彼女たちは気づいていませんが、本当に求めていた価値とは、今日を生きるための食費でも、立派なインフラでもなく、自立のための事業資金だったのです。

これまで家庭から出たことがない女性が自ら事業を起こし、自分で経営をしていくことは、ハードルが高いように思われますが、グラミン銀行はこの点にとてもこだわっています。

どんなビジネスをすべきか、借り手の女性から相談されるそうなのですが、グラミン銀行ではビジネス自体へのアドバイスはしません。なぜなら、どんなに規模が小さくても、自分ができることを自分で考え持続することができなければ、それは真の自立にはつながらないからです。

そして何より、自分自身が融資を受けるに価値ある存在だと理解し、自分に自信を持てるようになってほしい。その第一歩のために心を鬼にして、背中を押すのだそうです。

ユヌス氏はそこに気づいていたからこそ、世界銀行からの莫大な支援を断り、真の顧客に、真の価値を届けることにこだわりました。既存の金融の仕組みや組織、常識に縛られることなく、本質的な課題解決に向き合ったからこそ、画期的なマイクロ・クレジットという仕組みが誕生したといえるでしょう。

6:共創によって理念を実現する仕組みをつくる。「われわれの成果は何か?」

あくまで借り手のための銀行であることを大切にしているグラミン銀行。その理念経営は、貸し手である銀行が一方的につくった理念ではなく、借り手である貧困層の人々と一緒に目指すべき目標になっている点が特徴的です。

例えば、前述の提供価値の成果を測る10の指標においても、家庭から貧困が無くなったといえる状態がどんな状態なのかを明確に定めて、借り手と貸し手の間で共通認識にしています。

双方が共通の基準やゴールを共有することでやるべきことが明確になりますし、お互いにとっての成果がはっきりと握り合うことができます。なにより相手を理解し、助け合うことによって、お金の貸し借りという関係性を超えて、社会をより良くするための共創関係が生まれます。

グラミン銀行では信用に必要な担保という従来の金融の仕組みではなく、共通の理念を持ち、その実現に向けて協力し合うという仲間である約束を軸に、資金を動かしているわけ。これこそがユニス氏が創り出した“新しい信用の定義”なのです。

このような理念にひもづく思想や取り組みは、融資の仕組みの中にも組み込まれており、それが返済率90以上というグラミン銀行の実績につながっています。ここではその一部の取り組みを紹介させていただきます。

>5人グループ

グラミン銀行では融資を行う際のルールとして、借り手で五人一組のグループをつくれた人たちだけに融資をするというものがあります。日本の五人組制度のようなものですね。

担保が必要ないグラミン銀行では、同じバックグラウンドを持ち、信頼し合える人たちでグループをつくり、お互いのお返済義務に責任を持ち合い、協力し合うことで返済率が高められるようにしています。

グループのいちメンバーとして、他のメンバーに迷惑がかからないように一人ひとりが責任を持って返済に取り組んだり、何かの理由で返済が滞りそうなメンバーをサポートすることで一体感が生まれ、家族以外でも困りごとを相談できる仲間もできるという付加価値もあります。

>ワークショップ

グラミン銀行の借り手には、最小単位である5人グループを地域ごとにまとめるリーダーが存在します。リーダーは定期的にメンバー全員を集め、様々なテーマに関してワークショップを行い、自分たちの生活向上を考えるきっかけをつくりだしています。

そもそもバングラディッシュでは、公教育を受けた経験が全くない女性がほとんどです。自分の家庭以外のことを知る機会も、自分の考えを持つことも、その議論を共有する機会はほとんどありません。

ワークショップを通じて自分の意見を伝え、議論を交わし、他人から支持を得るといった体験は、女性たちに自信を持たせ、自らの人生の幸せを勝ち取るための第一歩にもつながっているそうです。

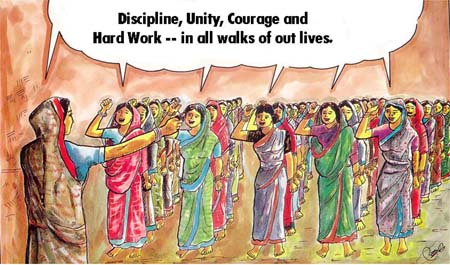

>生活を改善するための16の決心

1984年、各地域のメンバーが集まるワークショップで、自分たちの生活を向上させ、最終的に貧困から抜け出すために、メンバー自身が自らの決意を定めました。今でもメンバーは、集会でこの決意を唱え、日常生活でも活かされています。

“生活を改善するための16の決心”

参照:グラミン銀行ウェブサイト(http://www.grameen.com/16-decisions/)

1.0 私たちはグラミン銀行の4つの原則、規律・団結・勇気・勤勉に従い、私たちの人生のあらゆる歩みの中でこれを推進します。

2.0 家族に繁栄をもたらします。

3.0 私たちはあばら家には住みません。家を修繕し、新しい家を作るために働きます。

4.0 私たちは一年を通して野菜を育てます。野菜をたくさん食べ、余った分を売ります。

5.0 私たちは耕作期には、できる限り多くの種を蒔きます。

6.0 私たちは家族計画を立てます。支出をおさえ、健康に気を遣います。

7.0 私たちは子供たちを教育し、自らの教育費を稼ぐことができるよう保証します。

8.0 私たちはつねに子どもと周りを清潔に保ちます。

9.0 私たちは穴を掘ったトイレをつくり、使用します。

10.0 私たちは筒井戸の水を飲みます。もし井戸がない場合は、水を沸かすかミョウバンを使います。

11.0 私たちは息子の結婚式で持参金をもらわず、娘の結婚式にも持参金を持っていきません。私たちは持参金から距離をおきます。私たちは幼年での婚姻をさせません。

12.0 私たちは不正をせず、また他人に不正をさせません。

13.0 私たちはより多くの収入を得るため、共同で大きな投資をします。

14.0 私たちはつねにお互いに助け合えるよう用意します。もし誰かに困難があれば、私たちは全員で彼または彼女を助けます。

15.0 もしどこかのグループが破綻しそうだとわかったときは、私たちはそこへ行き手助けをします。

16.0 私たちはすべての社会活動に一緒に加わります。

社員のみに適用されるクレドや行動指針はありますが、サービスの受け手が独自に作ったこのような生活憲章はあまり目にしません。この16の決心から、グラミン銀行が借り手と貸し手というビジネス上の関係性を超え、貧困という共通の敵に向かう同志の集団であるということがよく分かります。

>評価システム

グラミン銀行では、支店とスタッフを評価する下記の5つ星のシステムがあるそうです。赤い星が最も達成難易度が高く、高い評価と報奨金をもらうことができます。通常の銀行で評価されるのはせいぜい下位の3つまでで、上位2つはグラミン銀行の価値観に沿った評価基準になっています。スタッフの貸出金額などは評価にさえ入っていないそうです。

赤い星:担当するすべての借り手が貧困から脱却できた場合

茶色の星:担当する借り手のすべての子どもが学校に入った場合

紫の星:未返済のローンよりも多い額の預金を運用できた場合

青い星:仕事で利益が発生した場合

緑の星:担当する借り手(約600人程度)が100%の返済率だった場合

>採用方針

他の銀行や同じような組織からは、採用をしていない。なぜなら、従来の組織で培ったような金融知識や経験は、グラミン銀行では組織の妨げになってしまうことが多いからだ。そのため大学を出たばかりのまっさらな学生を採用し、バングラディッシュの貧困の現実を自分たちで体験することから始めている。

求める人物像は、金融の専門家でも、コンサルでもなく、人々の暮らしを改善させ、貧困撲滅に導くリーダーとしての使命感を持つ、教師のような存在である。

7:社会へのさらなる価値提供を目指す。「われわれの計画(事業)は何か?」

ユヌス氏は、自身が銀行家になるとは、全く考えてはいませんでした。ただ、「貧困をなくすために、何をすべきか?」という問いを追求する中で、マイクロ・クレジットという金融の仕組みにたどり着いたのです。

その問いの答えは、現在では銀行という領域にとどまらず、その他の事業の展開にもつながっています。「貧困をなくす」という目的に立ち返った時に、その解決手段は無数にあります。その中で、ユヌス氏は最も優先順位の高い解決策に取り組み、それが銀行という領域だっただけの話なのです。

ユヌス氏とグラミン銀行のメンバーは、グラミン銀行を皮切りに、貧困をなくすためのビジネスを数多く展開してきました。もちろん、それら全てが成功したわけではないのですが、これらの事業に共通する「社会の課題解決を、ビジネスを通じて行う」という考え方は、のちのソーシャル・ビジネスという考え方のベースとなっていきます。

ここでは、グラミンファミリーと呼ばれるグラミン銀行が手がけたビジネスの一部を紹介します。

“グラミン・ファミリー”

1983年 グラミン銀行:貧しい人々のための金融サービス

1989年 グラミン・トラスト:世界中のMFIへの訓練、技術支援、経済支援

1991年 グラミン・クリシ(農業)財団:農業技術と生産高の向上のための実験や訓練

1994年 グラミン・ウドーグ(企業):手織り布「グラミンチェック」の輸出

1994年 グラミン・ファンド:起業家を支援するソーシャル・ベンチャーキャピタル・ファンド

1994年 グラミン・モーショー・オー・パシューサムパッド(漁業と畜産)財団:魚の養殖、家畜の飼育プログラム

1995年 グラミン・テレコム:貧しい人々への通信サービス

1996年 グラミン・シャモグリー(製品):グラミン・チェックの手織り布、手工芸品、他製品の国内販売

1996年 グラミン・サイバーネット:インターネットのプロバイダ

1996年 グラミン・シャクティ(エネルギー):バングラデシュの地方のエネルギー資源の刷新

1996年 グラミン・フォン:携帯電話サービス

1996年 グラミン・カルヤン(福祉):グラミン銀行のメンバーに対する、健康福祉サービス

1997年 グラミン・シッカ(教育):貧しい家庭の学生たちに対する奨学金やその他のサービス

1997年 グラミン・コミュニケーションズ:インターネットのプロバイダ、およびデータ処理サービス

1997年 グラミン・ニットウェア:ニット製品の製造および輸出

1998年 グラミン・キャピタル・マネジメント:投資マネジメント

1999年 グラミン・ソリューション:ビジネスのためのITソリューションの開発

2001年 グラミン・ITパーク:ダッカにおけるハイテクオフィスビルの開発

2001年 グラミン・バイボサ・ビカーシュ(ビジネス・プロモーション):少額のビジネスローン保証の引き当て

2001年 グラミン情報ハイウェイ会社:データ相互通信とインターネットプロバイダ

2002年 グラミン・スター・エデュケーション:情報テクノロジーのトレーニング

2002年 グラミン・ビテック:電気製品の製造

2006年 グラミン・ヘルスケア・トラスト:グラミン・ヘルスケア・サービスへの基金

2006年 グラミン・ヘルスケア・サービス:貧しい人々に対するヘルスケアサービス

2006年 グラミン・ダノン:貧しい人々が購入しやすい栄養食品

2010年 グラミン・ユニクロ:貧しい人々へ衣料品を提供する

参照:「貧困のない世界を創る」ムハマド・ユヌス著 猪熊弘子訳(早川書房)

それぞれの事業には、「貧困をなくす」というグラミンファミリーの大きな目的達成のため、個社ごとの真の顧客と提供価値が定められています。その中の一つ、2006年にフランスの食料メーカーであるダノンと共同で創設されたグラミン・ダノンのミッション・ビジョンを紹介します。

“グラミン・ダノンの目的”

使命:

貧しい人々に日々の栄養をもたらすユニークな近接ビジネスによって、貧困を減少させる。この合併事業は、ソーシャル・ビジネスの事業として設計・運営され、利害関係者のコミュニティと利益を分かち合うことを目指す。

具体的な目標:

貧しい人々への日々の栄養

バングラディッシュの低所得者層の消費者が、栄養状態を改善するために、日常的においしくて栄養価の高い食物や飲み物を入手できるようにする。(価格の面でも、物理的な面でも。)

より明確には、バングラディッシュの子どもたちがよりよい未来を享受できるように、美味しくて栄養価が高い食料品や飲料品を毎日摂取することで、すこやかに成長するのを助ける。

ユニークな近接ビジネスモデル

地方のコミュニティと結びついた製造と流通のモデルを設計する。

貧困を減少させること

次のことによって、地方の下層クラスの人々の経済状態を改善する。

上流では:地元の供給御者(農家)と契約し、彼らの作業を改善することを助ける。

生産:ローコストで労働集約的な製造モデルを通じて地元住民と連絡する。

下流では:流通モデルの中で職の創造に貢献する。

参照:「貧困のない世界を創る」ムハマド・ユヌス著 猪熊弘子訳(早川書房)

8:まとめ

最後までお付き合いいただきましてありがとうございます。

今回は、創設者のユヌス氏の使命との出会いからはじまり、その使命実現の過程でどのようにしてグラミン銀行が誕生したのかを紐解いていきました。

そもそも経済学の教授をしていたユヌス氏が自国の深刻な貧困を目の当たりにしたことから、貧困をこの世からなくすという使命が生まれ、マイクロ・クレジットという考え方が生まれ、グラミン銀行が誕生します。

さらにそこから、ソーシャル・ビジネスという考え方が生まれ、現在の資本主義経済からはこぼれ落ちてしまっている課題へのアプローチ方法にも注目が集まるようになりました。地球が抱える社会課題の解決を実際のビジネスにしていくという新しい事業のあり方が誕生したのです。

振り返ってみるとユヌス氏の考え方や行動は、課題解決という目的に向かってまっすぐで、とてもシンプルなものばかりです。しかし、多くの起業家やリーダーは、同じ課題感を抱いていたにも関わらず、これまで成し遂げることができなかった。

それは、なぜなのでしょうか。

おそらく、そこには離れようとしても離れることのできない経済の仕組みや慣習、固定観念の呪縛があるように感じます。

既存の経済・金融領域で一般的に使用されているフレームワークやアウトプットありきの解決策では、おそらくユヌス氏自身が大学教授として理論の限界を感じたように、ここまで貧困の元凶に迫るアプローチはできなかったことでしょう。

これら一連の展開は、すべて解決策ありきで始まったものではありません。一人の人間の使命との出会いから始まり、自らの目と足で真の顧客を探し出し、その顧客が求める価値を見抜き、方法や手段にこだわらずに最善の解決策を実行する。という順番で物語は進んでいきました。

これは前述したように“ドラッカー5つの質問”にも通じるものがあります。下記に問いごとに、ユヌス氏の結論を整理してみました。

“ドラッカー5つの質問とユヌス氏の行動の共通点”

Q1:「われわれの使命は何か?」

A1: 世界から貧困をなくすこと。

Q2:「われわれの顧客は誰か?」

A2: 貧困家庭の女性(特に母親)

Q3:「顧客にとっての価値は何か?」

A3:自立するための事業資金

Q4:「われわれの成果は何か?」

A4: すべての家庭が貧困から脱出すること

Q5:「われわれの計画(事業)は何か?」

A5: 金融・電話・食料・インターネット・・・

改めて見ると、やはり使命・顧客・提供価値という最初の4つの要素がとても大事で、5つ目の事業はあくまで手段や方法であり、ある意味なんでも構わないということがよく分かります。現に、グラミンファミリーのソーシャル・ビジネスの領域は限定されることなく、多岐にわたって展開を続けています。

私たちはビジネスを行う際に、よく自分たちが持っている既存の事業・商品の提供価値をいかに顧客に届けるかという点から始めてしまいがちですが、本質的にはやはりユニス氏のように使命→顧客→提供価値→事業・商品という順序で、理念起点の事業を進めていくべきだと気付かされます。

現在、ユヌス氏はグラミン銀行の経営からは退いていますが、彼が生み出したマイクロ・クレジットは世界中で貧困に喘ぐ人々を救っています。そして、グラミンファミリーの各事業は、ソーシャル・ビジネスという新しい社会課題解決へのアプローチによって、世界をより良い場所にするために挑戦を続けています。

たった一人の使命からでも、世界はこれほどまでに変わること。人の使命感が生み出す可能性の大きさを、ユヌス氏の生き様を通じて再確認することができました。

参考文献:「貧困のない世界を創る」ムハマド・ユヌス著 猪熊弘子訳(早川書房)

参考文献:「グラミン銀行を知っていますか」坪井ひろみ著 (東洋経済新報社)

参考文献:「現代の経営・上」P・Fドラッカー著 上田惇生訳(ダイヤモンド社)

参考文献:グラミン銀行ウェブサイト<http://www.grameen.com/>

コメント

「【グラミン銀行の経営術】マイクロクレジット、ソーシャルビジネスの開発」に対する1件のコメント